Procedeul descris de Kiss este folosit de mai toti agentii registratari care promoveaza companiile anonime. In timp ce Statele Unite si agentiile internationale recomanda oficial reglementari riguroase in domeniul offshore, tehnicile "proxy" garanteaza infractorilor un pas inaintea legiuitorilor.

Deseori, agentii offshore ascund adevaratul proprietar inmatriculand compania in zone care garanteaza anonimatul. Delaware, Insulele Seychelles sau Insulele Virgine Britanice reprezinta astfel de locuri. In multe dintre ele s-au facut presiuni pentru inregistrarea beneficiarului real al unui offshore, fie in arhivele autoritatilor, fie in propriile evidente private. Astfel ar exista documente de proprietate si, chiar daca nu sunt publice, autoritatile ar putea avea acces la ele.

De aceea, pentru a-si proteja eficient interesele si identitatile, Crima Organizata apeleaza la serviciul "Proxy".

Cinicul anonimat

Kiss pariaza pe toate avantajele offshore din Delaware, promovandu-le agresiv. Bazata pe "legislatia federala americana in materie fiscala si comerciala in vigoare din mai 2007", cartea lui Kiss este, practic, manual de utilizare a unui IBC american. Punct cu punct, sunt detaliate toate smecheriile offshore menite sa eludeze taxele altor tari: de la plata unor servicii fictive, pana la achizitii cu intermediari controlati si preturi umflate.

Unul dintre atuurile offshore din Delaware este metoda "Proxy", explicata stiintific de Kiss in capitolul "Operatiuni Anonime". Printre altele, avocatul roman isi seduce clientii aratand cat de usor permite legislatia americana substituirea identitatii in tranzactii internationale. Reproducem integral capitolul:

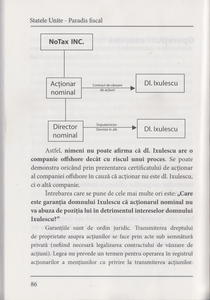

"Datorita demonizarii de catre mass-media a institutiei companiei offshore, din ce in ce mai multi oameni de afaceri recurg in cadrul diferitelor tranzactii comerciale derulate prin intermediul companiilor offshore la institutia functionarilor nominali.

Ce sunt acesti functionari nominali?

SCHEME1

Foto: OCCRP

Astfel, nimeni nu poate afirma ca dl. Ixulescu are o companie offshore decat cu riscul unui proces. Se poate demonstra oricand prin prezentarea certificatului de actionar al companiei offshore in cauza, ca actionar nu este dl. Ixulescu ci o alta companie.

Intrebarea care se pune de cele mai multe ori este: "Care este garantia domnului Ixulescu ca actionarul nominal nu va abuza de pozitia lui in detrumentul intereselor domnului Ixulescu?"

Garantiile sunt de ordin juridic. Transmiterea dreptului de proprietate asupra actiunilor se face prin acte de semnatura privata (nefiind necesara legalizarea contractului de actiuni). Legea nu prevede un termen pentru operarea in registrul actionarilor a mentiunilor cu privire la transmiterea actiunilor. Astfel, stand lucrurile, actionarul nominal va remite un contract de vanzare a actiunilor companiei domnului Ixulescu. Acest document este semnat de <vanzator> (de actionarul nominal), dar nu este datat.

Prin simpla datare, dl.Ixulescu poate deveni oricand actionarul companiei. Documentul se poate, bineinteles, antedata. Contractul de vanzare de actiuni dintre actionarul nominal si beficiarul adevarat al companiei este un document intern, nedisponibil ochiului curios al tertilor.

De multe ori, actionarul nominal este dublat si de un director nominal. Dupa cum in prealabil banuiti, directorul nominal este o persoana fizica care apare in actele constitutive ale companiei offshore, avand rolul de a-l acoperi pe adevaratul director (dl. Ixulescu) al companiei.

Exista doua moduri prin care dl. Ixulescu poate controla de la "distanta" compania, in conditii de anonimitate:

Primul este sa solicite de la directorul nominal o procura generala prin care este imputernicit sa exercite toate drepturile pe care le-ar fi avut daca ar fi fost director. Astfel, dl. Ixulescu se va putea comporta ca si directorul companiei, fara sa fie insa trecut in actele companiei offshore ca director. Poate cineva sa spuna ca dl. Ixulescu este directorul companiei offshore? Nu! Directorul este altcineva, dovada fiind actele constitutive ale companiei in care altcineva apare ca fiind detinatorul functiei de director.

Exista si un alt mecanism, cu un grad mai ridicat de protectie a identitatii adevaratului director (beneficiar) al companiei offshore. In acest caz, directorul nominal (persoana fizica straina sau un consultant profesionist din Romania), va primi indicatii precise de la dl. Ixulescu cu privire la actele pe care sa le savarseasca functionarul nominal in numele companiei. Directorul nominal va semna (la indicatiile domnului Ixulescu) contractele societatii offshore, va putea sa semneze chiar si in banci, va putea da ordine brokerilor, poate semna acte constitutive ale unor firme romanesti unde compania offshore va deveni asociat etc. Acest din urma mecanism are, insa, un mare dezavantaj, si anume costul ridicat al serviciilor directorului nominal.

In cazul utilizarii directorului nominal, garantia impotriva abuzului acestuia in detrimentul drepturilor adevaratului beneficiar al companiei (dl. Ixulescu) este demisia in alb (nedatata). Astfel, directorul poate fi demis chiar si retroactiv, anuland toate actele efectuate de director dupa data trecuta pe demisie. Acestea devin nule pentru ca directorul a actionat in afara competentelor (nu a mai fost director).

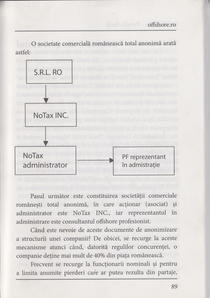

SCHEME2

Foto: OCCRP

Cand este nevoie de aceste documente de anonimizare a structurii acestei companii? De obicei, se recurge la aceste mecanisme atunci cand, datorita regulilor concurentei, o companie detine mai mult de 40% din piata romaneasca.

Frecvent, se recurge la functionarii nominali si pentru a limita anumite pierderi care ar putea rezulta din partaje, falimente si asa mai departe.

Dar cea mai mare valoare o are anonimizarea atunci cand o persoana doreste ca, din varii motive, numele sau sa nu fi asociat cu o anumita afacere pe care vrea s-o deruleze. Orice <binevoitor> care il va cauta pe dracu' va da de tata-su¬, cum spune zicala din batrani. Orice declaratie publica in care numele domnului Ixulescu este legat de firma romaneasca sau de afacerile derulate de aceasta se izbeste de proba contrarie furnizata de Registrul Comertului din Romania, care va certifica lipsa oricarei legaturi intre persoana domniei sale si afacerea in cauza, actionar si administrator fiind firma NoTax Inc. cu sediul in Delaware. Daca totusi, bagaretul persista si clameaza o eventuala legatura intre dl. Ixulescu si firma NoTax Inc. din Delaware, se intra intr-o chestiune si mai delicata, deoarece nimeni nu poate aduce dovezi in acest sens. Iar daca in urma acestor demersuri, dl. Ixulescu se simte lezat, urmeaza un proces de calomnie implacabil intentat <binevoitorului>.

In genere, subiectul anonimizarii depline este destul de sensibil si are o aplicabilitate diferita de la speta la speta."

In prezent, Kiss are ocazia sa-si verifice personal propriul sistem. Dupa arestarea cosultantului, procurorii au sustinut in fata judecatorului ca Kiss Laszlo Gyorgy se afla in spatele unui numar de companii offshore platite cu bani grei pentru servicii de consultanta fictive. Kiss a negat acuzatia si a cerut instantei sa fie eliberat pe motiv ca nu are nici o responsabilitate in afacerile offshore. Curtea i-a respins cererea, iar Kiss a ramas dupa gratii.

Cum sa-ti ascunzi averea pana si de sotie

Dincolo de avantajele offshore specifice in Delaware, Kiss Laszlo Gyorgy conteaza si pe faptul ca statul american nu are notorietate de paradis fiscal, asa cum au, de pilda, Insulele Virgine Britanice sau Cayman. Efectul e previzibil: pentru neavizati, un IBC american poate avea aceeasi onorabilitate in piata ca orice alta firma normala din Statele Unite.

Este unul dintre motivele pentru care Kiss recomanda calduros dismularea averilor personale, dar si a activelor din afacerile colaterale, printr-un offshore din Delaware. Daca in cazul activelor este vorba de o inginerie financiara cu scopul de a le feri de executare, litigii sau faliment, in contextul proprietatilor personale, retorica lui Kiss iese din comun. In cartea sa, consultantul offshore compara divort unui anume K.L. (initialele sale - n.n.) cu cel al magnatului Donald Trump si isi felicita "personajul" pentru inspiratia avuta cand a pacalit Justitia romana la pachet cu fosta nevasta. In contrapartida, Kiss il deplange pe miliardarul american, "mai putin inspirat" decat el.

Pasajul din "United States, Tax Heaven - Uncle Sam Will Fight Your Taxes!" este ilustrativ:

"Cine nu a auzit de Ivana Trump si de metodele ei diabolice de jecmanire in instanta a averii sotului la divort? Este inutil sa precizam de partea cui este Justitia in noua cazuri din zece (si asta ca sa fim generosi)...

Se poate face ceva? Justitia spune ca nu. Si noi ii dam dreptate, din punctul ei de vedere, pentru ca scopul nostru nu este sa ne punem impotriva Justitiei. Ce nu vede doamna legata la ochi este scurtatura care te pune la adapost de orice neplaceri.

Sa luam un exemplu din viata reala. Si nu din America, ci din Romania. Este poveste lui K.L., (Kiss Laszlo - n.n.) unul dintre fondatorii firmei de consultanta http://www.offshore.ro/. (site-ul Lamark Tax Planning Consult SRL - n.n). Atunci cand K.L. a inceput sa faca afaceri pe cont propriu, muncind 18 ore pe zi, sumele din conturile sale au inceput sa creasca. Din ce in ce mai mult.

Ceea ce am uitat sa va spunem este ca dl. K.L. era foarte tanar, casatorit si fericit in casnicie. Timpul a trecut, iubirea a murit putin cate putin, si a venit momentul divortului. Si al partajului. S-a impartit numai ceea ce aparea ca apartinand lui K.L. Adica, mai nimic.

Norocul lui a fost ca toate investitiile le-a facut prin intermediul unui vehicul special: o companie din Delaware. A administrat apartamente de bloc in numele si pe seama acestei companii. A deschis conturi de investitii la firme de brokeraj si a cumparat titluri de valoare in numele si pe seama acestei companii.

Cine era fericitul proprietar al acestor apartamente si al pachetelor de acte? Era K.L.? Nici vorba! K.L. nu avea nimic, nu figura in nicio foaie de avere imobiliara ca fiind proprietar al acestor apartamente. Proprietar al acestor bunuri era compania offshore din Delaware.

Cine era beneficiarul acestor companii? Doar bunul Dumnezeu si K.L. stiau. Tot ceea ce a fost obtinut de compania din Delaware a ramas la adapost de ciocanul judecatorului.

Vi se pare cinic? Atunci, va sfatuim sa-l contactati pe Donald Trump. Pariem un Mercedes contra unei trotinete ca o sa va spuna ca se va cai toata viata ca nu a avut inspiratia sa procedeze ca domnul K.L. (...) Acum este tarziu pentru el. Si pentru multi altii..."

Pe de alta parte exista agenti registrari care promoveaza jurisdictia Delaware doar ca si masura legala de optimizare fiscala, Frank Dosebio reprezentant al unei companii de profil localizata chiar in Delaware U.S declara ca prin intermediul companiei reprezentate de el , in speta Evedex Inc http://www.evedex.net/,. anual se inregistreaza in Divizia Corporatiilor Delaware aproximativ 800 de companii de tip LLC si 200 de Corporatii , majoritatea acestor firme fiind constituite de catre nerezidenti US, in scopul de a beneficia de avantajele fiscale unice oferite de statul Delaware, masura detinerii si folosirii a unei astfel de companii fiind perfect legala atata vreme cat se respecta legislatia jurisdictiei de incorporare.

"Nu acceptam pentru incorporare, companii care au ca obiect de activitate prestarea serviciilor de orice fel cu continut adult-enterteiment, chat, video-chat sau orice alt servciu dedicat exclusiv adultilor, inclusiv administrarea site-urilor web cu un astfel de caracter, de asemenea exista restrictii ce impun o licentiere suplimentara obligatorie pentru organizarea de loterii, jocuri de noroc, tombole, activitati specifice casinourilor, chiar si daca vorbim de activitati prestate online. Incepand cu luna iunie 2010, Evedex nu incorporeaza companii LLC fondate de catre membri rezidenti in unul din statele: Afganistan, Iran, Irak decat cu repectarea in totalitate a prevederilor Patriot Act"

Frank Dosebio confirma insa ca toate aceste companii fondate in Delaware, beneficiaza de o anonimitate totala, fiind realmente imposibil ca agentul registrat sau Divizia Corporatiilor sa furnizeze tertilor orice date cu privire identitatea beneficiarilor reali (n.r: directori/asociati) , existand in acest sens reglementari stricte care fac din aceste companii inregistrate in Delaware adevarate "fortarete" in fata oricarei persoane interesate in aflarea actionariatului firmei.

Ca si concluzie, optimizarea fiscala nu trebuie confundata cu practicile evazioniste descrise de infractori dovediti de instanta precum Kiss Laszlo , ci trebuie facuta in limita bunului simt, mai ales ca apeland la jurisdictia corecta avantajele pot fi cat se poate de evidente..si legale.

Niciun comentariu:

Trimiteți un comentariu